个人养老金试点城市的开户,银行推广的已经差不多了,可能不少人已经开始考虑要不要往账户里打钱。先不着急。我们来做个简单的分析。文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

个人养老金的模式,它就是一个投资账户,账户里的产品是市面上原本就有的,各方面的表现也没有特别突出(至少目前是这样)。文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

也就是说,买个人养老金,并不像社保养老金那样把钱给社保基金打理,有社保基金背书,而是依然是靠自己的能力去投资,盈亏自负。文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

与在市场上直接买相比,它的缺点是锁定期太长,要到退休(男60岁,女50岁)才能取出来,保守算也要二三十年。文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

如果后面延迟退休,锁定的时间更久。文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

但它有个王炸级别的优势:可以省税。文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

收入越高,省税越多(封顶5040元)。文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

有的人能享受到,有的人享受不到;有的人享受的多,有的人享受的少。文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

显然,纳税达到45%这一档,且原本就打算拿一笔钱买基金的人,最能占到个人养老金的便宜。文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

反之,收入越低,买基金的资金比例越小,能享受到的优势越小。文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

总的来说,个人养老金虽然有优势,但并不适合所有人。文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

关键看节省的税费,能否抵消超长锁定期的代价。文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

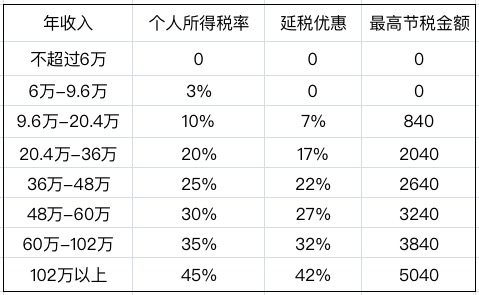

不同收入对应的抵税比例如下:文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

个税3%及以下的,不用考虑,享受不到任何好处。个税25%及以上的,则不用纠结,光省的税就是很大一笔“收益”了。个税有优惠但力度不大的,可能会比较犹豫:文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

自己投资、选品的能力如何?里面保本保息产品的保底收益率在2%-3%左右,太低了,那么我能不能承受更高的波动,以博取更的收益,来对冲长达30年甚至更久的锁定期?这,就要好好考量了...文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html

另外,目前来看,个人养老账户里可选择的产品还比较有限,如果要买,也可以先不着急选产品,说不定后面还会有更好的上线。文章源自小虾博客-https://www.xiaoxiawz.com/zatan/7577.html